Những Thách Thức và Triển Vọng của Tài Chính Chuỗi Cung Ứng Kỹ Thuật Số

Mở Đầu

Tài chính chuỗi cung ứng là một công cụ hiệu quả để kết nối và truyền tải dòng tiền và thông tin, trong đó các trung gian tài chính kỹ thuật số có thể liên kết với doanh nghiệp chủ chốt và các doanh nghiệp cấp trên trong chuỗi cung ứng, từ đó dần dần kết nối dữ liệu của các doanh nghiệp cấp dưới (dù là lên nguồn hoặc xuống nguồn). Qua dòng tiền, trung gian tài chính kỹ thuật số hỗ trợ doanh nghiệp chủ chốt và doanh nghiệp cấp trên thực hiện chiến lược phát triển của mình và hướng dẫn hành vi kinh doanh của các doanh nghiệp cấp dưới. Trong quá trình này, trung gian tài chính kỹ thuật số sẽ phát huy chức năng tổ chức chuỗi cung ứng, mở rộng và hợp tác với các chủ thể trong chuỗi để cùng thúc đẩy sự ổn định và tăng trưởng của chuỗi cung ứng.

1. Giới hạn của Tài Chính Chuỗi Cung Ứng Truyền Thống

Nền kinh tế số ở Trung Quốc phát triển nhanh chóng, cùng với mức độ tiên tiến của yếu tố dữ liệu và công nghệ số, đã cải thiện đáng kể nền tảng của dịch vụ tài chính chuỗi cung ứng. Dù từ góc độ chính sách hay thực tiễn, tài chính chuỗi cung ứng đều cần được tối ưu hóa dựa trên bối cảnh số hóa hiện tại. Báo cáo Phát Triển Tài Chính Chuỗi Cung Ứng Trung Quốc chỉ ra rằng quy mô thị trường tài chính chuỗi cung ứng năm 2020 đã đạt 32 nghìn tỷ nhân dân tệ, và dự kiến sẽ tăng gấp đôi vào năm 2025. Tài chính chuỗi cung ứng kỹ thuật số có tiềm năng phát triển rộng lớn.

2. Thử nghiệm Tài Chính Chuỗi Cung Ứng Kỹ Thuật Số của Ngân Hàng Thương Mại Mạng

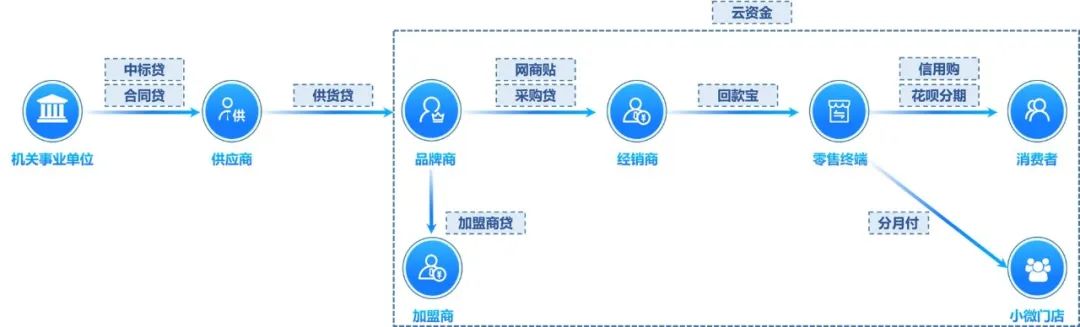

Ngân Hàng Thương Mại Mạng bắt đầu hoạt động về tài chính chuỗi cung ứng từ năm 2016, dần dần tích lũy được khả năng cung cấp dịch vụ tài chính chuỗi cung ứng toàn chuỗi. Một mặt, Ngân Hàng Thương Mại Mạng có thể sử dụng công nghệ số để kết nối chuỗi cung ứng toàn bộ. Xung quanh mối quan hệ chuỗi cung ứng với doanh nghiệp chủ chốt (hay còn gọi là doanh nghiệp hạt nhân), Ngân Hàng Thương Mại Mạng có thể cung cấp dịch vụ tài chính toàn chuỗi như được minh họa trong hình 3, bao gồm cho vay cung cấp và cho vay trúng thầu đối với nhà cung cấp trên, cho vay mua hàng và nhãn hàng điện tử cho nhà phân phối dưới, bảo hiểm hoàn tiền cho nhà bán lẻ và cửa hàng dưới, cho vay đơn đặt hàng cho kênh bán hàng trực tuyến, và trả góp hoa hồng cho người tiêu dùng cuối.

3. Tăng Cường Tài Chính Chuỗi Cung Ứng Kỹ Thuật Số của Ngân Hàng Thương Mại Mạng

Sau khi tăng cường khả năng cung cấp vốn, Ngân Hàng Thương Mại Mạng phải đối mặt với vấn đề tiếp theo là làm thế nào để nâng cao hiệu suất đáp ứng vốn cho các doanh nghiệp nhỏ và vừa trong chuỗi cung ứng. Điều này đòi hỏi việc điều chỉnh hạn mức tín dụng và thời hạn phù hợp với nhu cầu vốn mùa vụ của các doanh nghiệp nhỏ và vừa. Đây là một trong những trọng tâm chính của tài chính chuỗi cung ứng kỹ thuật số của Ngân Hàng Thương Mại Mạng trong những năm gần đây.

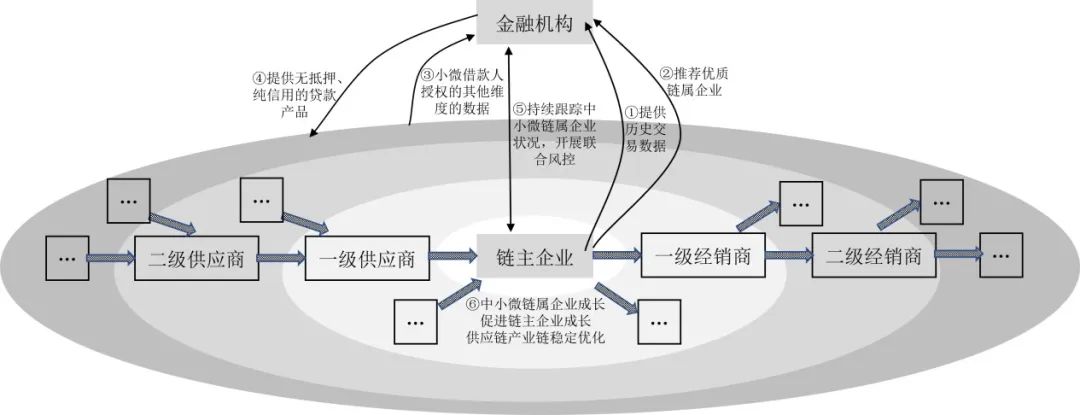

Để giải quyết vấn đề này, Ngân Hàng Thương Mại Mạng đã tập trung vào việc cung cấp dịch vụ tài chính chuỗi cung ứng dựa trên doanh nghiệp chủ chốt. Nếu doanh nghiệp chủ chốt có uy tín và sản phẩm có đặc tính “thông dụng”, thì doanh nghiệp trong chuỗi cung ứng chỉ cần đi theo chiến lược phát triển của doanh nghiệp chủ chốt, và không cần lo lắng về rủi ro vỡ nợ hoặc phá sản. Dựa trên quan sát này, Ngân Hàng Thương Mại Mạng đã lựa chọn hợp tác với các doanh nghiệp chủ chốt hàng đầu trong ngành để cung cấp dịch vụ tín dụng cho doanh nghiệp trong chuỗi cung ứng dựa trên nhu cầu chiến lược và đặc điểm kinh doanh của doanh nghiệp chủ chốt.

4. Giá Trị Tạo Ra của Tài Chính Chuỗi Cung Ứng Kỹ Thuật Số

Từ góc độ doanh nghiệp chủ chốt, việc giải quyết khó khăn về vốn và thiếu vốn của các doanh nghiệp nhỏ và vừa trong chuỗi cung ứng đồng nghĩa với việc giảm bớt các ràng buộc khi doanh nghiệp chủ chốt muốn mở rộng thị trường và cạnh tranh.

Trên phương diện mở rộng thị trường, ví dụ, kể từ khi Hải Lăng hợp tác với Ngân Hàng Thương Mại Mạng để cung cấp dịch vụ tài chính chuỗi cung ứng, các doanh nghiệp trong chuỗi cung ứng đã nhận được tổng cộng 2.913 triệu nhân dân tệ vốn vay tính đến năm 2022, với 1.697 khách hàng sử dụng vốn. Trong số đó, 54% là các doanh nghiệp trong khu vực miền Trung và Tây, và 66% là các doanh nghiệp ở các thành phố hạng ba, bốn và năm, giúp Hải Lăng tăng doanh thu tổng thể 5%. Việc tăng trưởng và mở rộng thị trường của Hải Lăng không phải là trường hợp riêng, 80% trong số 1.000 doanh nghiệp chủ chốt mà Ngân Hàng Thương Mại Mạng phục vụ cho rằng tài chính chuỗi cung ứng kỹ thuật số có mối tương quan tích cực với doanh số bán hàng của doanh nghiệp.

Kết luận và Triển Vọng

Cho đến nay, Ngân Hàng Thương Mại Mạng đã cung cấp hỗ trợ tín dụng cho hơn 50 triệu doanh nghiệp nhỏ và vừa và người kinh doanh cá thể, với thời gian trung bình cho vay là 90 ngày. Hơn 77% khách hàng vay doanh nghiệp nhỏ và vừa có chi phí vay thấp hơn 100 nhân dân tệ, trong đó 80% khách hàng lần đầu tiên nhận được khoản vay kinh doanh từ ngân hàng. “Hệ thống Đại Bàng” là ví dụ điển hình về thực hành tài chính kỹ thuật số của Ngân Hàng Thương Mạng, đã cải thiện đáng kể hiệu suất và quy mô của dịch vụ tài chính chuỗi cung ứng, thể hiện sức mạnh sản xuất và phương thức sản xuất tiên tiến của trung gian tài chính kỹ thuật số.

Từ khóa:

- Tài chính chuỗi cung ứng

- Kỹ thuật số

- Ngân hàng thương mại mạng

- Chuỗi cung ứng

- Phát triển kinh tế số